Mobilna denarnica NLB Pay je s prehodom na Googlovo tehnologijo pridobila brezstično plačevanje brez vpisovanja kode PIN v terminal POS, ne glede na znesek nakupa, a po mojih izkušnjah to ni edina dobrobit prenove, ki sicer v očeh nekaterih uporabnikov predstavlja tudi korak nazaj.

»Stari« NLB Pay sem uporabljal vse od njegove uvedbe pomladi l. 2018 in tako že pet let predstavlja moje najbolj osnovno plačilno sredstvo, ki ga dopolnjujem še z uro, večinoma doslej z Garminovo, kar pa se utegne spremeniti. Edini izjemi sta bili obdobji, ko sem za primarni telefon imel iPhone, kjer je seveda edina možnost Apple Pay, s karticami, uvrščenimi vanj (NLB napoveduje, da bo k tej platformi pristopila do konca leta), in nato Huawei P50 Pocket (in sem se zatekel k storitvi Curve, saj NLB svoje mobilne denarnice nikoli ni ponudil v trgovini AppGallery). Vsekakor sem iz svojega plačilnega repertoarja skoraj povsem odpisal fizične kartice, še zlasti potem, ko so začeli tudi bankomati dobivati možnost brezstične avtentikacije. A gotovino sem prav tako pretežno opustil, uporabim jo le v določenih situacijah, zato so tudi bankomati manj pomemben del mojega »plačilnega prometa.« Brezstično plačevanje z NLB Pay je bilo v stari različici v redu, a z izjemo tega, da ni bilo treba na plano vleči denarnice – kar je še posebej nadležno takrat, ko jo imam v notranjem žepu jakne ali bunde – oz. je sploh imeti s seboj, večje prednosti pred »plastiko« ni ponujalo. Nad mejo, ki je pri karticah določena za vpis kode PIN, jo je bilo treba vtipkati tudi tam. In prepoznava plačilnega sredstva je bila dokaj počasno, pa tudi ne vedno zanesljivo v prvem poskusu. Pogosto sem namreč moral telefon odmakniti od terminala in poskusiti še enkrat. Z »novo« denarnico gre vse skupaj veliko bolj tekoče in hitreje. Vsaj s telefonom, pri uri je zadeva – presenetljivo – nekoliko drugačna, a o tem več čez odstavek ali dva.

Telefonsko plačevanje z Googlovo tehnologijo je primerljivo izkušnji, ki sem jo imel z Applovo. Sporazumevanje telefona in terminala je skorajda hipno, medtem ko je prej trajalo nekaj sekund. To je definitivno velik napredek, saj ni treba »čukasto« stati in čakati, ali bo plačilo uspešno ali ne. Še se kdaj zgodi, da terminal ni zadovoljen s prvim približanjem telefona, običajno izpiše »uporabite eno kartico,« lahko pa tudi kaj drugega, toda veliko bolj poredko kot prej. V splošnem zato lahko rečem, da NLB Pay zdaj na telefonu ponuja precej izboljšano uporabniško izkušnjo, saj plačevanje deluje bolj zanesljivo, veliko hitreje in seveda brez kakršne koli dodatne interakcije s terminali (zgolj na bankomatu je treba vtipkati PIN).

Podobno izkušnjo sem doslej imel tudi z urami. Najsi bo z Applovo (znova Apple Pay) ali z Garminovo s prav tako lastno platformo Garmin Pay, kamor je mogoče vnesti kartico mBills. Še posebej pri Apple Watch je zaznava na terminalu res hitra, a tudi Garmin Pay ne zaostaja dosti. Pri prvi, resda je nisem uporabljal ekstenzivno, samo v času testiranj posameznih modelov ur, nisem imel niti enega neuspešnega primera. Z Garminovo (Venu) moram včasih poskusiti dvakrat, vendar precej redkeje kot s starim NLB Pay na telefonu. Toda novi NLB Pay na uri, konkretno Samsungovi Galaxy Watch 5 Pro (možno pa je Google Pay uporabljati z vsemi iz družine Galaxy Watch 4 in 5, z urami Ticwatch, Pixel Watch in vsemi ostalimi z operacijskim sistemom Wear OS), je nepričakovano nezanesljiv. Večkrat sem že moral ponavljati poskuse plačevanja, so pa tudi primeri, ko zadeva deluje enako brezhibno kot na telefonu. Glede na to, da za funkcionalnost ni treba plačevati kakšne dodatne naročnine, kot jo je pri mBills za Garmin Pay (1,99 evra ne mesec), in da Huawei še naprej ni našel načina, kako na ure dodati Curve za brezstično plačevanje, ki tozadevno rešuje njegove telefone, je to še vedno mikavna možnost za vse lastnike omenjenih ur s podporo za Googlovo in posledično NLB-jevo denarnico. In prav zato razmišljam, da bi si omislil katero od teh.

Google vse ve (mar res?)

Nekateri komitenti niso navdušeni nad tem, da je za brezstično plačevanje zdaj treba dodati kartico (oz. pri večini verjetno kartici) v Googlovo denarnico, in da ima ponudnik slednje dostop do podatkov o plačilih. Glede na to, da je banka NLB pri svoji mobilni denarnici prešla na Googlovo tehnologijo, četudi je ohranila svojo »fasado« (aplikacijo), je prvo dokaj logično. Stare denarnice ni več in tako se komitenti ne morejo odločiti za eno ali drugo možnost. Če želijo plačevati brezstično s telefonom, potem je »Gugl« edina opcija. S čimer pridemo do druge točke, pri čemer je zanimivo, da podobnih pomislekov o posredovanju podatkov veliki korporaciji nisem (ali pa vsaj ne v takem obsegu) zasledil glede denarnice Apple Pay (ki je na iNapravah tudi edina »dovoljena«), a morda se večini zdi bolj problematično »razkrivati« finančne podatke Googlu kot Applu, čeprav bi povsem lahko zagovarjal, da je oboje enako, ker tudi Apple nedvomno izkorišča pridobljene podatke, verjetno anonimizirane, najmanj za svoje lastne analize in druge namene.

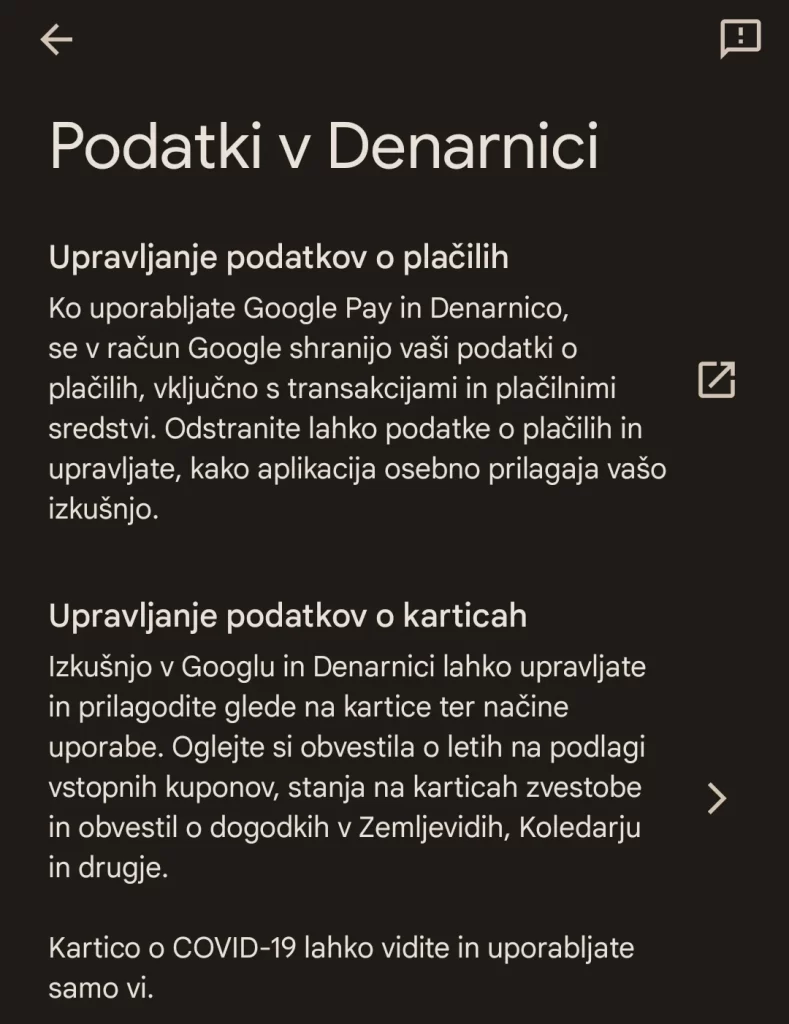

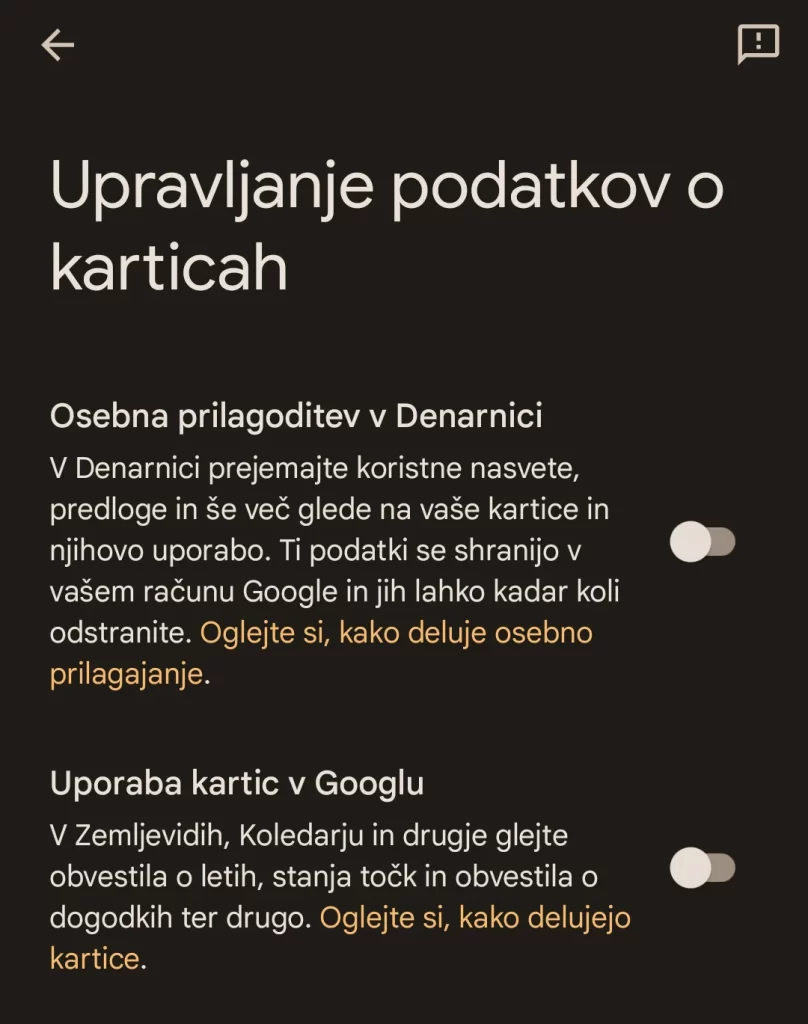

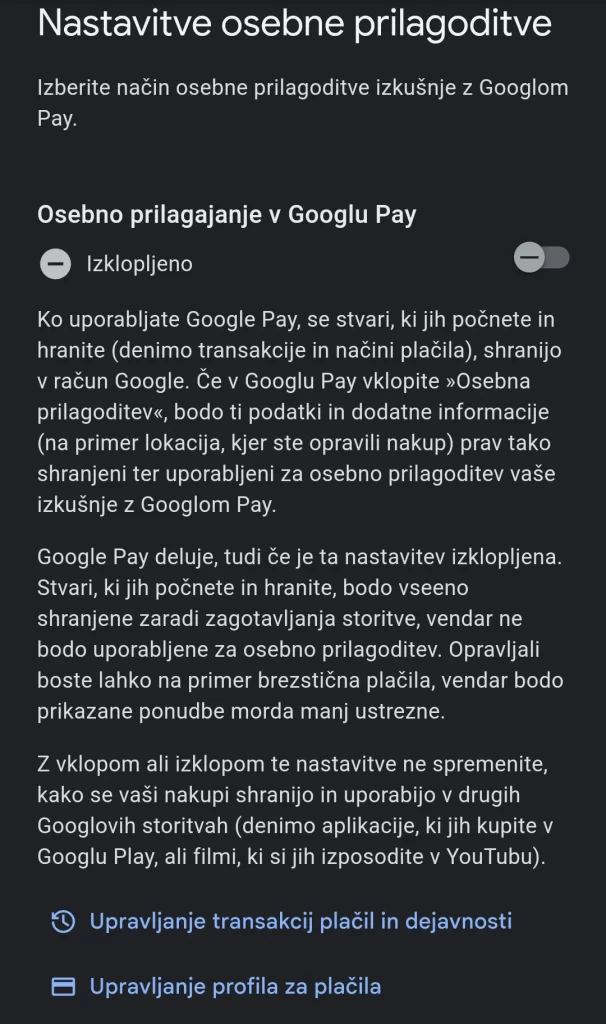

Če v Denarnici (Google Wallet) kliknete na svoj uporabniški račun v desnem zgornjem kotu (črko imena tega računa, pri meni je M), lahko med možnostmi vidite Vaši podatki v aplikaciji Denarnica. Tam se odpreta poti v dva razdelka – Upravljanje podatkov o plačilih in Upravljanje podatkov o karticah. Začnimo z drugim. Tam notri lahko izklopite, da Google uporablja podatke iz uporabe kartic za dajanje personaliziranih predlogov (označuje jih za »koristne«). To je podobno kot posamezniku prilagojeni oglasi na osnovi njegovih zanimanj na spletu in v aplikacijah. Kot drugo pa lahko izključite še uporabo različnih točk in drugih podatkov v aplikacijah, kot so Zemljevidi, Koledar in druge Googlove. Že s tem dvojim dosežete, da se podatki o transakcijah ne shranjujejo v vaš račun pri Googlu. Seveda lahko kdo trdi, da jih omenjeno podjetje kljub vsemu »vidi« in morda celo obdeluje, vendar nimam potrditve, da to drži. In če jih ni v arhivu računa, jih načeloma ne bi smeli povezovati z uporabnikom, tudi če delajo profiliranje brez dejanskega imena.

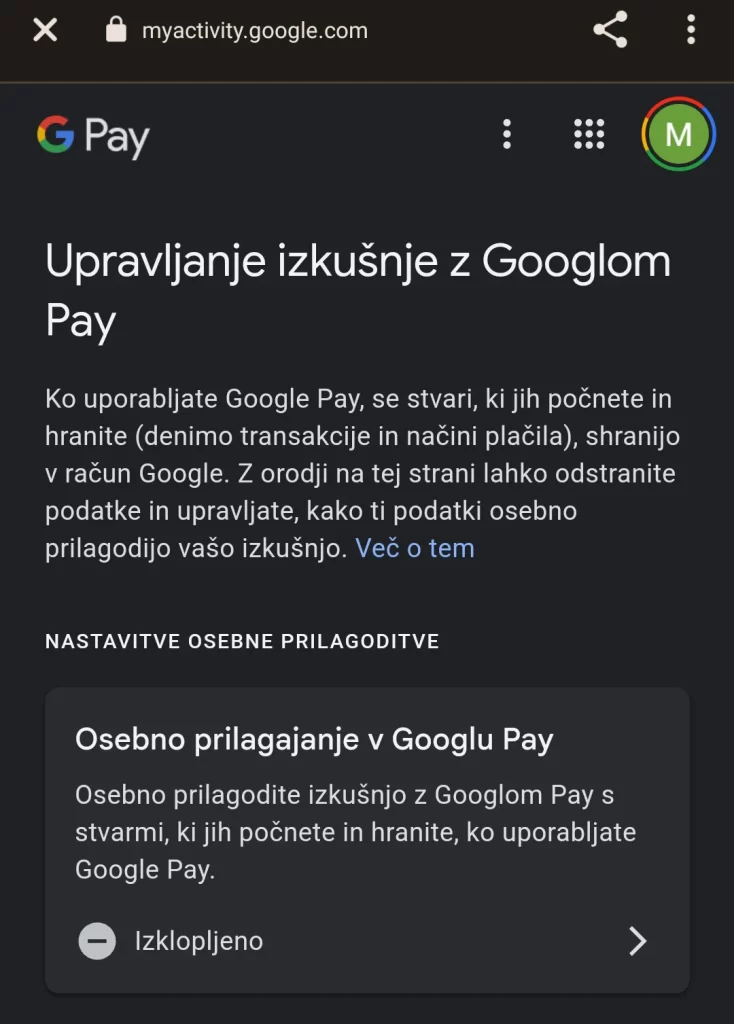

V razdelku Upravljanje podatkov o plačilih lahko vidite, katere transkacije so v resnici na spisku. Če v prej omenjenem razdelku izključite »osebno prilagajanje«, jih ne bi smelo biti. Pri meni so denimo samo tri iz let 2018 in 2019, ko sem očitno prek sistem Google Pay nekaj plačal v spletnih trgovinah, še preden sem izključil »personalizacijo«. Tiste transakcije, ki so notri, je mogoče ročno izbrisati. Nisem prepričan, da bo koga od tistih, ki so razburjeni zaradi Googla še v denarnici, opisano kaj pomirilo, a dejstvo je, da bodo tudi tu verjetno veliki igralci prevladali. Ni namreč niti smotrno niti smiselno, da bi vsaka (najmanjša) banka razvijala svojo mobilno denarnico, še posebej, če naj deluje na kar največ napravah (vključno z urami) in če (dobro delujoče) rešitve največjih globalnih korporacij že obstajajo.

Brez komentarjev